Varios lectores nos han mandado emails quejándose de un problema que afecta a la venta de coches eléctricos de ocasión en España. Y es que a al vista de los precios de una unidad nueva, y lo fugaz de los programas de ayudas, el mercado de segunda mano (o los km0) puede ser una excelente alternativa para hacerse con una unidad por unos miles de euros menos, y sin tener que pelearse con el sistema de ayudas.

Pero en España somos más papistas que el Papa, y de esa forma las marcas se quejan de que hay pocas ventas, y que la culpa es del gobierno por no poner ayudas, o de la gente, que no quiere coches eléctricos. Pero los vendedores también tienen su cuota de culpa.

Como hemos dicho, son ya varios los interesados en comprarse un coche eléctrico de ocasión los que nos han contado por qué han terminado por descartar la operación. El problema son las condiciones de ventas, que en algunos casos rozan lo absurdo.

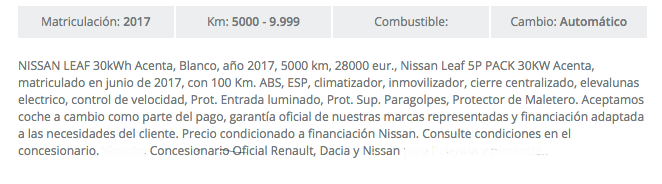

Por ejemplo, uno de los usuarios ha visto una unidad del Nissan LEAF. Un modelo de la anterior generación que puede que no sea tan moderno ni tenga tanta autonomía como el nuevo, pero que te puedes llevar a casa teóricamente por menos de 15.000 euros, y además con muy pocos kilómetros. O una unidad del BMW i3, que ya empiezan a aparecer ofertas por 20.000 euros. Casi la mitad de su precio a estrenar.

El problema llega cuando quieren dar el siguiente paso. Para empezar el concretar una cita para una prueba se convierte en una odisea que puede llevar varios días, o semanas. Pero nada grave. Realmente las dificultades llegan cuando una vez convencidos de que ese es su coche, quieren comenzar el proceso de negociación y compra.

Aquí es dónde se encuentran con un regalito inesperado en forma de, «Si, ese es el precio, pero con la condición de que se financie con nosotros«. Bueno, no parece gran problema, al final el dinero es dinero en la financiera que en el banco. Pero realmente la sorpresa llega cuando nos dicen el tipo de interés al que «tenemos» que financiar, y que en muchos casos llega al 10%. Una barbaridad.

Y es que no es lo mismo financiar 15 mil euros al 4% que al 10%. Al 4% en un préstamo de esos 15 mil euros y a 4 años acabaremos pagando unos 1.500 euros de intereses, mientras que si lo hacemos al 10% la cifra llegará a los 3.240 euros. Mucho dinero.

No se queda ahí la cosa. A la vista de que el tipo de interés, y las condiciones como la cuota de apertura, son inaceptables, le indicamos que preferimos pagar en efectivo, o realizar la financiación con nuestra entidad que nos cobrará la mitad, o menos. Entonces es cuando nos sueltan la última bomba. «No hay problema, pero entonces el precio de 15.000 euros serán 17.5000 euros«.

Por supuesto en la mayor parte de los casos la reacción del cliente es salir corriendo del concesionario o la tienda para no volver jamás. Algo que tiene un efecto realmente negativo para el movimiento de un mercado de segunda mano que de no tener velocidad, perjudica también la renovación y compra de coche nuevo.