Los coches eléctricos alcanzarán una cuota de ventas en Europa del 10% en 2020, y del 15% en 2021

El impacto de la pandemia ha arrojado muchas dudas de si el sector del automóvil en Europa lograría cumplir con las nuevas normativas sobre emisiones. Pero los últimos datos indican que la mayor parte de las marcas podrán alcanzar su objetivo gracias al descenso de ventas de modelos con motor de combustión y el importante aumento de las matriculaciones de coches eléctricos.

La organización Transport & Environment (T&E) ha publicado hoy un informe que analiza los resultados de los fabricantes de automóviles para la primera mitad de 2020, así como sus estrategias de cumplimiento de la normativa de emisiones de CO2 y las previsiones para el mercado de vehículos eléctricos en 2020 y 2021.

Como resultado de la entrada en vigor de la normativa europea sobre emisiones de CO2 para 2020/21, que demuestra así su eficacia, las ventas de automóviles eléctricos (vehículos eléctricos a batería o BEV y vehículos eléctricos híbridos enchufables (PHEV) se dispararon en el primer semestre del año, alcanzando una cuota de mercado del 8 % (Espacio Económico Europeo, EEE).

Esto supone más del triple de la cuota registrada en la primera mitad de 2019, con niveles de ventas de VE nunca vistos: Volvo alcanza el 23%, BMW el 13%, Hyundai-Kia el 11% y Renault el 8%. Las ventas siguieron aumentando desde enero, antes y durante la crisis de la COVID-19, y han resistido la pandemia mejor que las ventas de vehículos diésel o gasolina.

A mediados del verano se lanzaron incentivos de compra post-COVID en Alemania, Francia y otros países, que indudablemente contribuyen a mantener el auge de la movilidad eléctrica, con datos recientes de ventas de coches eléctricos por encima del 10% en Alemania y Francia.

El incremento de las ventas de este tipo de vehículos en toda Europa ha dado lugar a una importante disminución de las emisiones de CO2 de vehículos nuevos. Esta reducción se traduce en que algunos fabricantes ya han alcanzado sus objetivos de CO2 para 2020, mientras que gran parte del resto están muy cerca de cumplir los suyos.

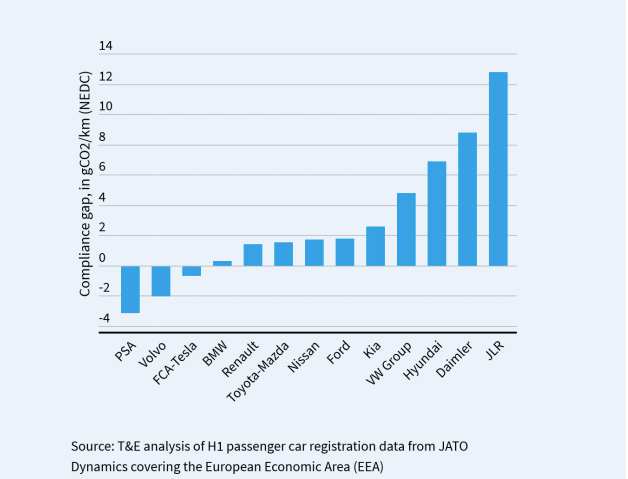

De los niveles de más de 122 g/km en 2019, las emisiones de CO2 de los vehículos nuevos cayeron a 111 g/km en el primer semestre de 2020, la mayor caída desde la entrada en vigor de las normas en 2008. Desde el 1 de julio, el Grupo PSA, Volvo, FCA-Tesla y el Grupo BMW ya cumplen con las normas en base a sus resultados de la primera mitad de 2020, mientras que Renault, Nissan, la alianza Toyota-Mazda y Ford estarían a tan sólo 2 gCO2/km de diferencia, o lo que es lo mismo, presentan un déficit de entre el 1 y el 2%.

Los que menos han mejorado hasta la fecha y se encuentran más alejados de sus objetivos son Daimler y Jaguar-Land Rover, con un déficit de 9 g/km (9%) y 13 g/km (10%) respectivamente. El Grupo Volkswagen (a la espera de las ventas del ID.3) ocupa una posición intermedia con 5 g/km, junto con Hyundai-Kia con 7 g/km (8%) y 3 g/km (3%) de déficit respectivamente.

El objetivo de 2020 está al alcance

T&E ha calculado la proporción de coches eléctricos que se venderán en Europa en 2020 y 2021 a partir de las estrategias de cumplimiento individuales de los fabricantes de automóviles, que pueden ser: el aumento de las ventas de vehículos eléctricos, la mejora de la eficiencia del combustible de los motores convencionales (incluidos los híbridos) o el recurso a mecanismos de flexibilidad reglamentaria, como pueden ser los acuerdos de asociación entre grupos, llamados “pools”.

El modelo de cálculo de T&E utiliza como base la composición de las ventas y las emisiones de CO2 de la primera mitad de 2020, y lo ajusta con la parte relativa a ventas de eléctricos a baterías, híbridos enchufables e híbridos en función de las previsiones de producción. Se incorporan en el cálculo, además, los anuncios de planes y lanzamientos de nuevos eléctricos.

Un hallazgo contundente es que la mitad, o más de 13 g/km, del déficit a cubrir para alcanzar el objetivo de emisiones de CO2 en 2020 en toda la UE podrá alcanzarse solo con el uso de mecanismos de flexibilidad: principalmente los supercréditos, la introducción progresiva del 95%, el ajuste de peso y los créditos para innovaciones ecológicas.

Para este año, se espera que las ventas de coches eléctricos sólo cuenten un 30% en la consecución de los objetivos, y que este porcentaje aumente a casi el 50% en 2021, teniendo en cuenta que ya se han agotado algunos de los mecanismos de flexibilidad. Suponiendo que los fabricantes de automóviles cumplan la totalidad de los objetivos, las ventas de automóviles eléctricos en Europa alcanzarían el 10% a finales de 2020 (la Europa de los 27, Reino Unido, Noruega, Islandia y Liechtenstein), el 9% si sólo contemplamos los 27 Estados miembros de la Unión Europea.

Esto equivaldría al triple de la cuota de ventas que la Europa de los 28 registró en 2019: el 3%. En 2021, la cuota será aún más impresionante, llegándose a alcanzar el 15% (14% en el caso de los 27).

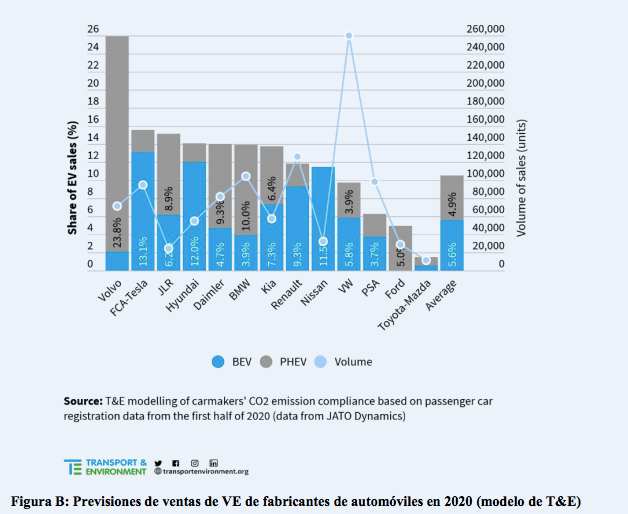

Las previsiones de T&E apuntan a que la mayoría de las cuotas de mercado de VE de los fabricantes de automóviles en 2020 oscilará entre el 10% y el 14%, con la excepción de Volvo (26%) y FCA-Tesla (16%) por encima, y PSA (6%), Ford (4%) y Toyota-Mazda (1-2%) por debajo.

A pesar de la crisis de la COVID-19, se espera que el número total de automóviles eléctricos vendidos en Europa se duplique, pasando de medio millón en 2019 a un millón en 2020, y que alcance los 1,8 millones en 2021. Sin embargo, ahora mismo resulta difícil prever con certeza los volúmenes de ventas. Gracias a los emblemáticos y populares modelos eléctricos como el Volkswagen ID.3 y el Renault Zoe, los fabricantes de automóviles pueden reducir significativamente sus emisiones medias de CO2.

En el caso de Renault, esta es la piedra angular de su estrategia de cumplimiento: el Zoe por sí solo reducirá los niveles de CO2 en 15 g/km en 2020, permitiendo así a Renault superar su objetivo en un 13% (12 g/km). Del mismo modo, para el Grupo Volkswagen, los modelos eléctricos a batería basados en la nueva plataforma (MEB) reducirían las emisiones medias en 6 gCO2/km en 2020 y 11 gCO2/km en 2021.

El conjunto de las ventas de BEV que utilicen la plataforma modular MEB supondrá para el fabricante la reducción de una cuarta parte de su déficit de cumplimiento de 2019 a 2020 y de cerca del 40% en 2021.

Por otra parte, la alianza Toyota-Mazda consigue cumplir el objetivo de 2020 sin apenas ventas de coches eléctricos y recurriendo en su lugar a la estrategia de hibridación de sus modelos convencionales, mientras que el Grupo FCA alcanza el objetivo casi en su totalidad gracias a su acuerdo con Tesla.

La electrificación ha pasado a ocupar un lugar central en las estrategias industriales de varios fabricantes de automóviles, entre los que se incluyen el Grupo Volkswagen, la Alianza RenaultNissan-Mitsubishi, BMW y Hyundai-Kia. A pesar de considerarse una reglamentación en materia climática, las normas de emisiones de CO2 de vehículos de la UE para 2020-21 son el ejemplo más reciente de una excelente política industrial que empuja a la industria automovilística a invertir y a ofrecer tecnologías de emisión cero «a prueba de futuro» en Europa.

Más allá de 2021: estancamiento del suministro de coches eléctricos

A pesar de las excepcionales ventas de coches eléctricos registradas este año, las cifras ocultan los sucesivos fracasos en la reducción de las emisiones de CO2 de vehículos acumuladas en los últimos años.

Las emisiones de CO2 de los automóviles nuevos aumentaron entre 2016 y 2019, debido al lucrativo a la vez que contaminante boom de los vehículos SUV: en la primera mitad de 2020 las ventas de este tipo de vehículos se dispararon hasta el 39 %.

En la actualidad, la mitad de las ventas de vehículos enchufables corresponden a «falsos eléctricos» – o híbridos enchufables – que raramente se enchufan y que en condiciones reales emiten de 2 a 4 veces más CO2 de lo que se recoge en las pruebas de laboratorio.

Y, aprovechando el aumento de las ventas de PHEV, determinados fabricantes de automóviles como Daimler y Audi venden miles de coches con emisiones muy por encima de los 200 g/km, a pesar de que existen tecnologías de electrificación disponibles para estos modelos.

La previsión de ventas de PHEV en 2020-21 de entre el 10% y el 15% también pone de relieve la insuficiencia de los actuales objetivos de emisiones de CO2 de automóviles para 2025 y 2030.

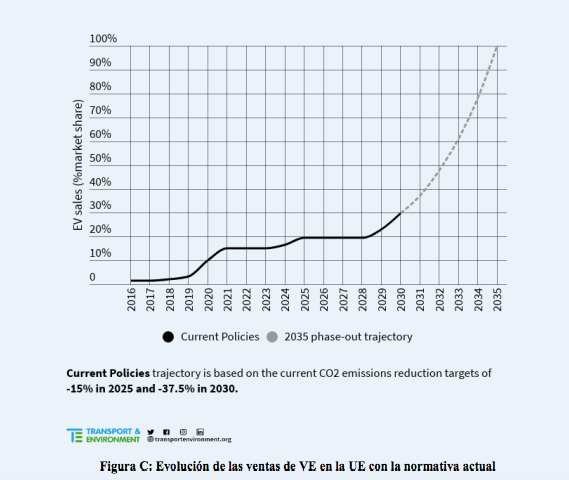

Existe un riesgo real de que el suministro de coches eléctricos se estanque a lo largo de la década de 2020, coincidiendo precisamente con la madurez de la tecnología y el auge de la demanda del mercado. El mercado europeo de VE sólo crecerá un 7% entre 2021 y 2025 y un 9% anual en 2030 con la normativa actual, frente al incremento de más del doble al año en 2019-2021.

En lugar de tener un mercado estancado, las ventas de automóviles eléctricos deberían entrar en la curva de adopción de la tecnología (en forma de S) en la década de 2020, coincidiendo con el desarrollo de un mercado de masas en toda Europa. Noruega demuestra lo rápido que puede crecer el mercado: del 6% de ventas en 2013 a casi el 50% cinco años después, en 2018.

Teniendo en cuenta que se espera que los coches eléctricos alcancen la paridad de precios con los coches diésel y de gasolina poco después de 2022, el crecimiento debe acelerarse mucho más de lo estipulado en las normativas actuales, con el fin de que el último automóvil con motor de combustión se venda como máximo en 2035 y se alcance así el objetivo de cero emisiones en 2050. Por lo tanto, la revisión de la normativa de emisiones de CO2 debería establecer objetivos anuales más ambiciosos a partir de 2025 si se pretende alcanzar el 100% de ventas de emisiones cero en 2035.

Muchos esperaban que el año 2020 fuera el año del automóvil eléctrico en Europa, y aunque se ha visto eclipsado por la pandemia, el mercado de los eléctricos no ha decepcionado. El diésel, en su día promocionado como la tecnología que permitiría alcanzar los objetivos de CO2, ha registrado un nivel de ventas bajo (27%), que supone un claro punto de no retorno después del escándalo del Dieselgate y las numerosas prohibiciones en las ciudades.

Pero la batalla por una movilidad limpia está lejos de haber terminado: las ventas de los modelos SUV con mayores emisiones están en auge, y otros modelos aún más grandes habituales en los EE.UU., como los pick-ups o camionetas, se están abriendo paso lentamente en las ya congestionadas carreteras europeas. Y lo que es peor, la mitad de las ventas actuales de vehículos eléctricos corresponden a «falsos eléctricos», o híbridos enchufables, que en realidad no constituyen una solución a la cuestión climática.

En el año 2020, los modelos eléctricos chinos también se estrenaron en los mercados de Noruega, los Países Bajos y el Reino Unido, una clara señal de que los fabricantes de automóviles europeos siguen sin suministrar el volumen de vehículos eléctricos que este mercado en expansión demanda.

Así pues, a pesar de que en Europa empieza a generalizarse el uso de vehículos eléctricos, todavía queda mucho por hacer para cumplir el Pacto Verde y la movilidad de cero emisiones prometida por los políticos europeos y nacionales. Tanto por razones climáticas como en términos de crecimiento industrial, Europa no puede permitirse el lujo de dejar a nadie atrás en la era fósil mientras entramos de lleno en la nueva era de la movilidad eléctrica.

Informe completo | T&E