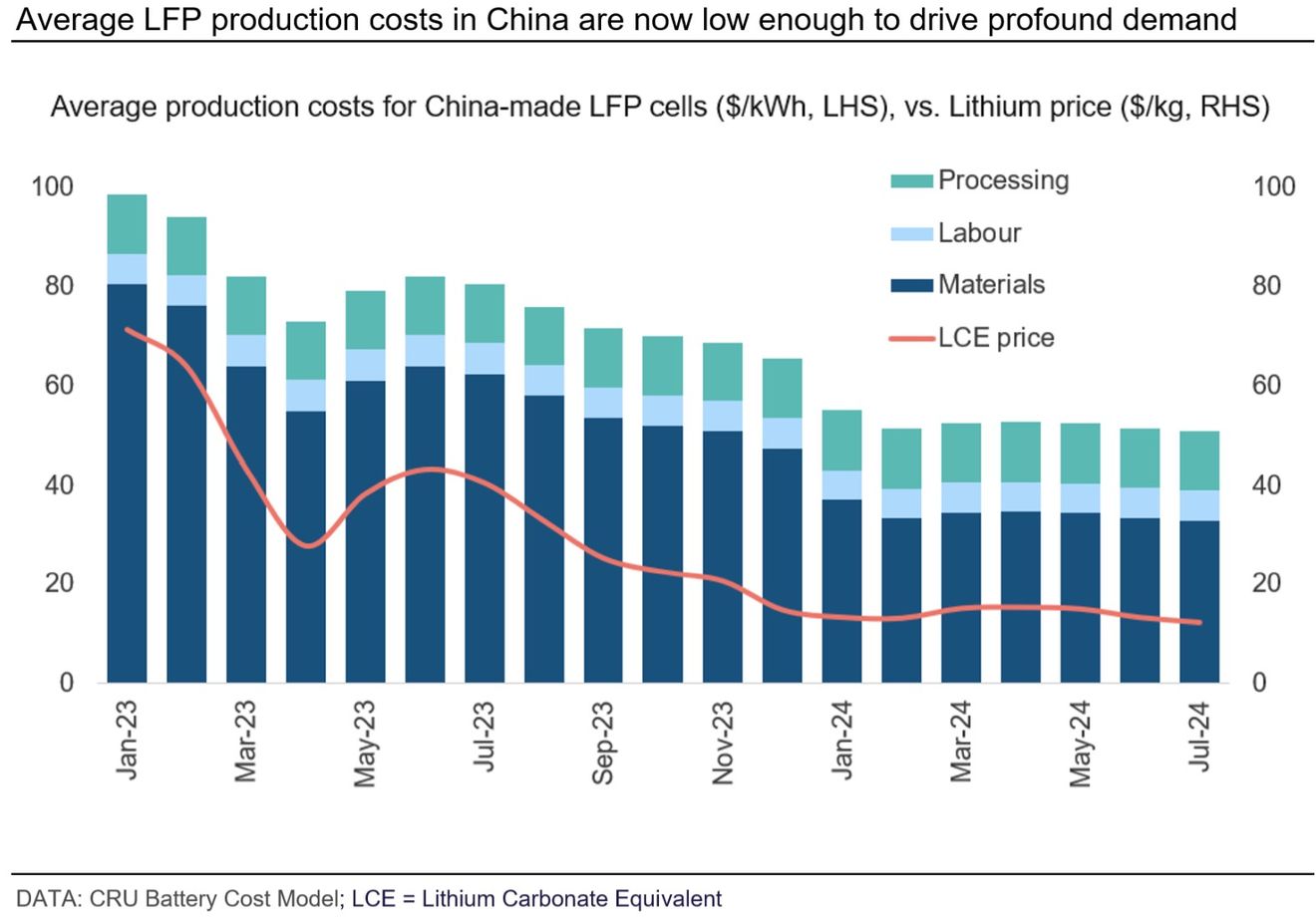

50 dólares el kWh. ¿Por qué los fabricantes chinos han logrado bajar tanto los costes de las baterías?

La ventaja competitiva de los grupos chinos en el sector de las baterías para coches eléctricos es tan grande, que será muy complicado acercarse a su rendimiento y costes de producción. Algo que obligará a los grupos occidentales a afrontar el problema desde otro punto de vista.

El sector de las baterías para coches eléctricos está cayendo en manos de los grupos chinos, que están recogiendo el fruto de una decidida apuesta por una compleja tecnología que necesita inversión, pero también mano de obra cualificada y otros factores que permiten reducir costes. Un factor clave de supervivencia, que ha colocado a los grupos del gigante asiático en la cabeza, con una diferencia cada vez más grande. Estas son las razones.

La consulta CRU Group ha publicado un artículo donde desgrana la complejidad de un sector de la producción de baterías, que está siendo dominado por los chinos.

Según el informe: “La fabricación de batería a gran escala es un proceso delicado que requiere una precisión enorme. Es tanto un arte como una ciencia. Los polvos de material deben medirse con exactitud molecular, los electrodos deben colocarse en capas perfectamente alineadas y los separadores deben estirarse hasta alcanzar un espesor etéreo. La precisión a nivel molecular químico debe repetirse de manera consistente a nivel macrofísico“.

“También es un problema multivariable con más de 200 parámetros de fábrica que deben optimizarse.

Las empresas sin experiencia se enfrentan a interrupciones de la producción y a grandes pérdidas de rendimiento. Esto último aumenta el coste de los materiales, la mano de obra y el procesamiento, ya que es necesario producir más baterías para compensar las que se pierden por defectos de calidad.

Por ello, el conocimiento técnico es la moneda más valiosa en el sector de las baterías. Este conocimiento se ha ido perfeccionando a lo largo de muchos años de experiencia y, actualmente, los fabricantes asiáticos, especialmente los chinos, son los únicos que han alcanzado la excelencia en la fabricación.”

Las empresas chinas son líderes indiscutibles en el sector de las baterías, por calidad, por rendimiento, y sobre todo, por volumen, y casi todos los aspectos de la producción de celdas en China están tan bien optimizados que, en muchos casos, cada vez es más difícil conseguir más mejoras.

Un aspecto que se ha criticado a los fabricantes chinos es el de haber recibido enormes ayudas públicas, y bajos costes laborales, y bajos controles ambientales, que les ha permitido crecer en muy poco tiempo.

Pero, según el informe, al principio si ha sido importante, pero esto ya no es tan necesario, ya que la automatización de las fábricas está permitiendo amortiguar el aumento de los costes laborales, y también de las cada vez mayores exigencias ambientales.

La calidad puede variar en los sectores intermedios y de celdas de batería debido a la disparidad de competencia entre los fabricantes de nivel 1 y 2, pero la mayoría del suministro a la demanda del usuario final es de la más alta calidad y rendimiento.

Las ventajas de la industria china se sustenta en estos aspectos:

- Automatización de fábricas: los principales fabricantes tienen fábricas superautomatizadas. Aunque no es representativo, se informa que una instalación de demostración de CATL tiene 50 trabajadores en toda la fábrica, por los 300 que tendría una instalación similar en occidente.

- Integración vertical: En un caso, BYD tiene una participación accionaria en toda la cadena de suministro y producción, lo que le permite obtener litio a un precio más cercano al coste de extracción.

- Margen de CAM y AAM: Los márgenes de beneficio de los productores de cátodos LFP están bajo presión debido a la intensa competencia, pero en circunstancias normales esta brecha sería mayor ya que BYD podría abastecerse a un precio cercano al de coste dada su participación en dos importantes productores de CAM LFP, mientras que otros fabricantes pueden no tener este privilegio. Una situación similar se aplica a la obtención de ánodos.

- Diseño de celda: Las celdas Blade de BYD son unas celdas más grandes que los formatos prismáticos convencionales, por lo que contiene más material activo por unidad de peso y volumen. Esto aumenta la densidad energética y reduce los costes de forma significativa.

- Rendimiento de fábrica: los principales fabricantes de China tienen rendimientos súper optimizados, pero incluso una diferencia del 1% en este caso tiene un impacto notable.

Factores que nos dan una muestra como la pérdida de toda una década por parte de la industria europea, centrada en el motor de combustión, tendrá consecuencias a medio y largo plazo, que han intentado restañar con una inversión millonaria en nuevas fábricas de baterías, que no serán capaces de competir con las chinas.

Algo que hace unas horas ha enfatizado el presidente de BYD, Wang Chuanfu, que ha indicado que los fabricantes chinos de coches eléctricos están entre tres y cinco años por delante de los extranjeros. Una distancia que no hace más que crecer, y que será muy complicado recortar si no se aborda desde un punto de vista de la colaboración, tal como proponen grandes grupos, como CATL.

Fuente | CRU group