Baja el coste de las baterías a ritmo de récord. La paridad de precios de los coches eléctricos, cada vez más cerca

Para que tengamos coches eléctricos a un precio equivalente a sus homólogos con motor de combustión necesitamos baterías más baratas. La tendencia es favorable, claro que las cosas son bien diferentes en Europa que en el resto del mundo.

A cada año que pasa, las baterías que montan los coches eléctricos son más y más baratas. Son buenas noticias para el sector, porque eso significa que los vehículos con esta tecnología deberían ser cada vez más asequibles, acercándonos al ansiado objetivo de lograr la paridad de precios con los de combustión interna.

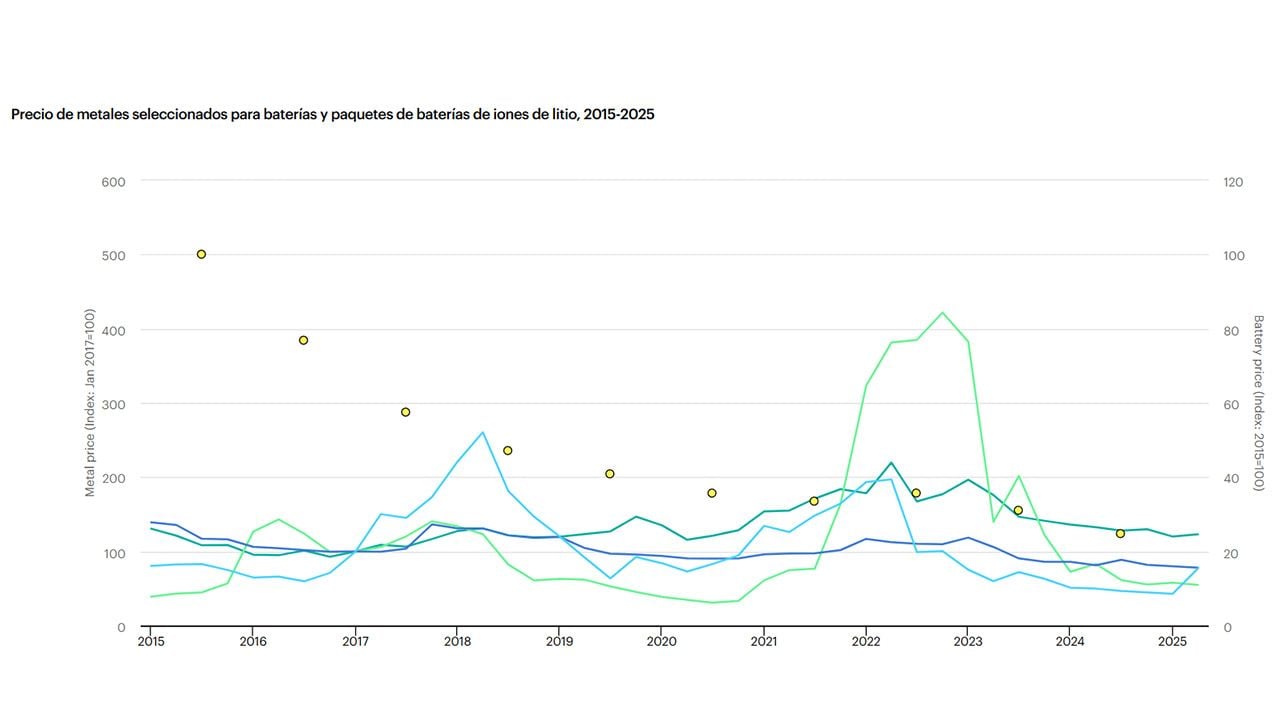

Según los últimos datos de la Agencia Internacional de Energía (IEA), el año pasado se produjo una caída del 20% en los precios globales de las baterías de iones de litio, lo que supone la mayor caída desde el año 2017. Además, se han alcanzado precios similares a los que había a finales del 2015, con una diferencia muy importante: la demanda de litio en 2024 fue casi seis veces mayor que hace ahora 10 años.

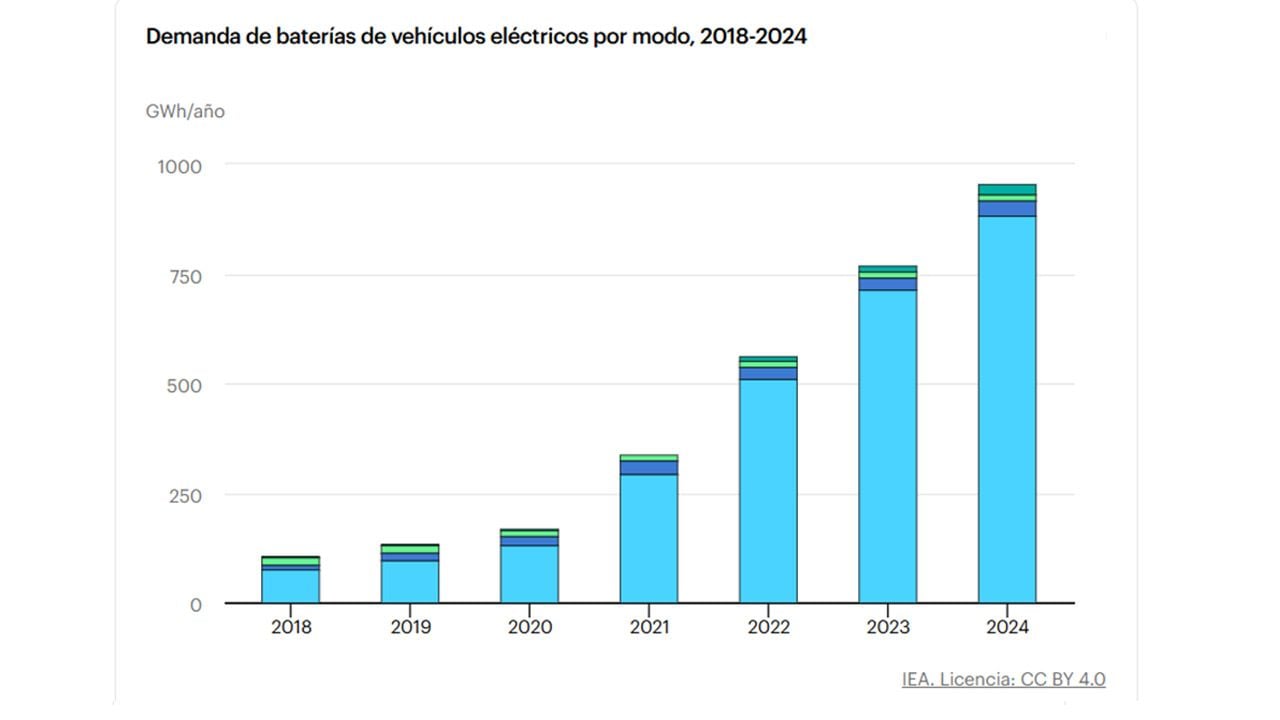

Según la IEA, se alcanzó también hito histórico: se llegó a 1 TWh de capacidad global en lo que a demanda de baterías se refiere en el sector energético, sumando tanto las baterías para coches eléctricos como las de aplicaciones de almacenamiento. Para que te hagas a una idea, la demanda de una semana promedio en 2024 superó la demanda total de un año entero en la década anterior.

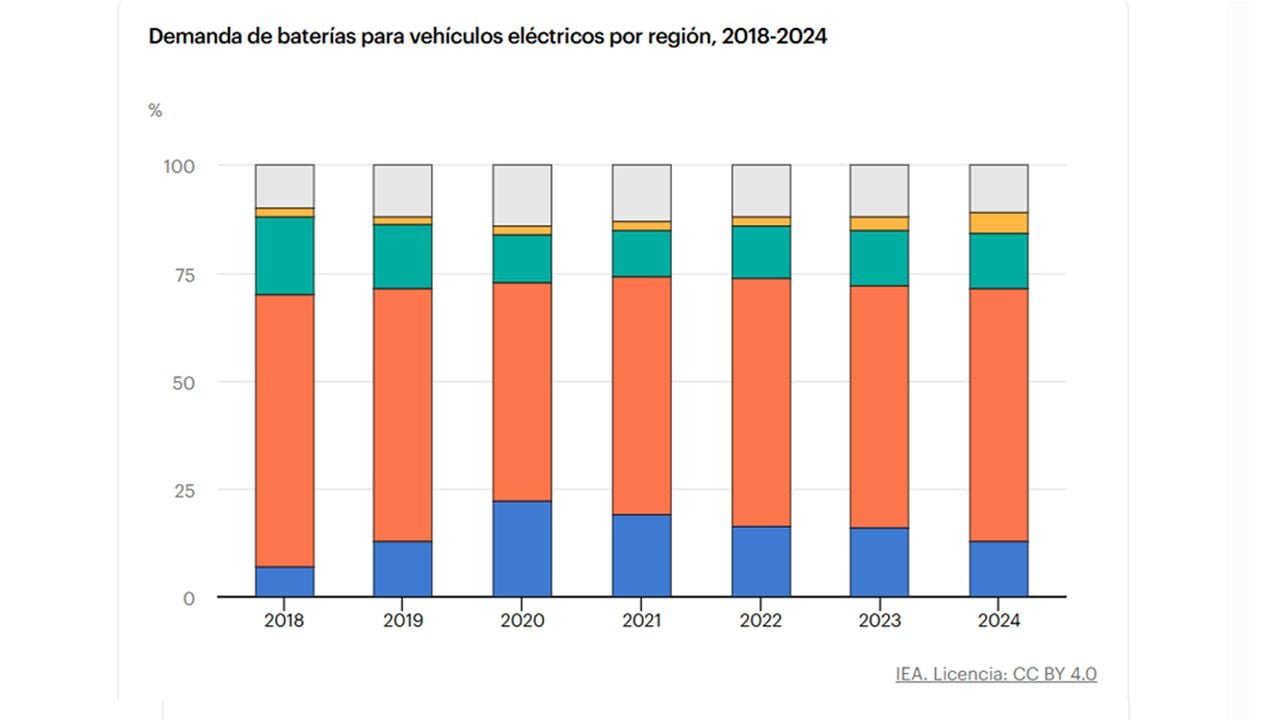

El empuje de las ventas y reclamo de coches y camiones eléctricos continúa siendo el principal impulsor de la demanda de este tipo de baterías, pero las razones detrás de este descenso continuado de sus precios son mucho más amplias. Buena parte de la culpa tiene nombre y apellidos: China, que sigue liderando la revolución del vehículo eléctrico, que lidera también caída de los precios de las baterías y cuya diferencia con el resto se sigue ampliando.

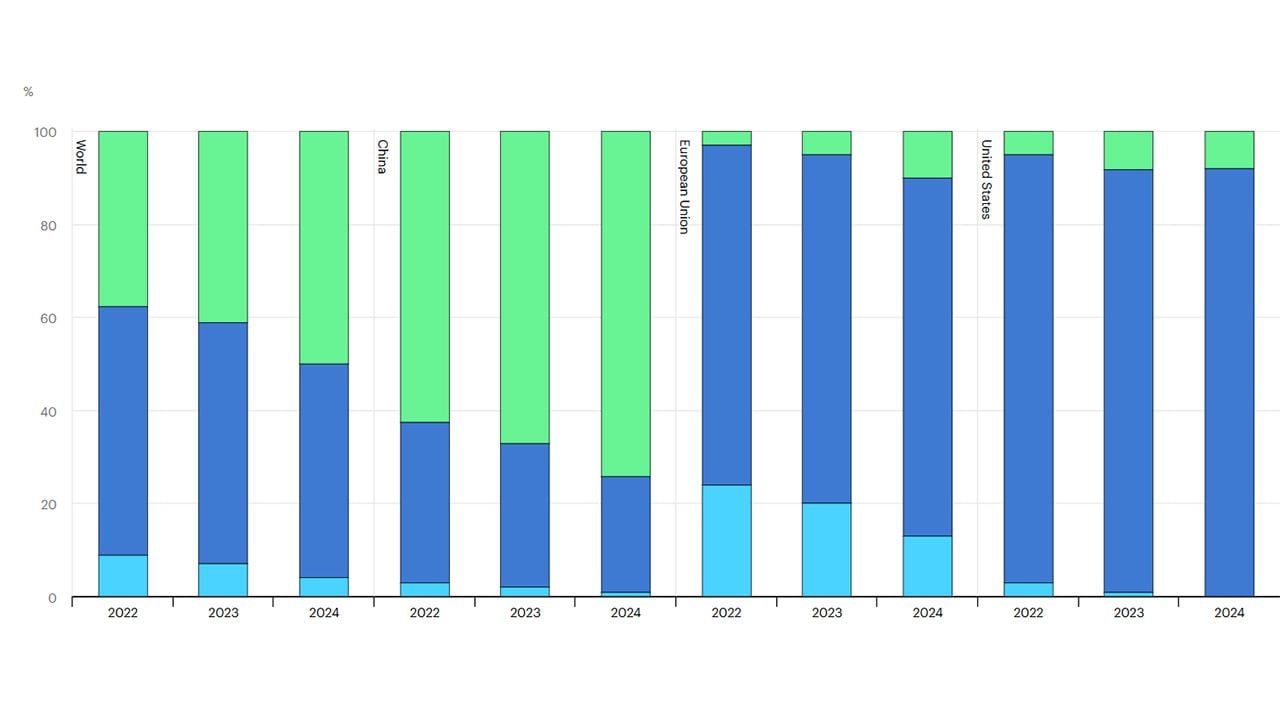

«China fue responsable del 80% de la producción mundial de celdas de batería en 2024, mientras que el resto se produjo en Estados Unidos, la Unión Europea, Corea y Japón», resalta el estudio de la IEA. En Estados Unidos también hay un descenso importante, mientras que la UE sigue estancada. En general, la mayor competencia en el mercado, la demanda creciente y la mayor producción por parte de los fabricantes de baterías están detrás de este descenso del 20% en el último año. Los excedentes actuales son un apartado clave en este sentido, lo que debería significar que, ya en el corto plazo, podamos ver (como así se espera) la llegada de vehículos eléctricos más asequibles.

«El ritmo más acelerado de reducción de costos e innovación en baterías en China se ha visto facilitado por una competencia feroz que ha reducido los márgenes de ganancia de la mayoría de los productores, al tiempo que ha aumentado la eficiencia y el rendimiento de la fabricación, así como el acceso a una mano de obra numerosa y cualificada», explican los expertos de la IEA.

La popularización de las baterías LFP (litio ferro-fosfato) también ha jugado un papel importante, especialmente en China. Estas siempre se las ha catalogado como baterías más baratas pero con menor rendimiento en comparación con las NCM (níquel, cobalto, manganeso); sin embargo, el continuo desarrollo de los fabricantes chinos, como BYD, ha impulsado su rendimiento con el paso del tiempo, ganando ahora un protagonismo creciente en muchas marcas que hasta ahora renegaban de ellas, como Volkswagen.

Estas baterías LFP han representado casi la mitad del mercado mundial de baterías para coches eléctricos, cogiendo un impulso creciente en la UE con un 90% más. No obstante, en nuestra región las baterías basadas en níquel siguen siendo las protagonistas, quedándose las LFP en un pobre 10% del total (frente al 3%, por ejemplo, del 2022). En China, representan ya el 75%, mientras que en el otro gran mercado, Estados Unidos, se quedan en el 8%, sin duda obstruidos por la política anti China de su gobierno. En otras regiones, como el Sudeste Asiático, Brasil o India, la proporción ya ha superado el 50% en 2024.