El petróleo entra en zona crítica: escasez real y precios sin techo

El mercado del petróleo ha superado su punto crítico y comienza a notar la falta real de suministro por el conflicto en Irán; los inventarios caen y la presión sobre los precios aumenta; gobiernos y mercados se enfrentan a un escenario sin precedentes que podría cambiar el equilibrio energético global.

El mercado del petróleo ha alcanzado un punto crítico tras semanas de tensiones y disrupciones en el suministro. La falta de barriles disponibles empieza a trasladarse a los inventarios y amenaza con provocar subidas de precios y medidas drásticas por parte de los gobiernos para contener la demanda.

Un análisis publicado el pasado 25 de marzo ya apuntaba a mediados de abril como el momento clave, y ese umbral ya se ha superado. A partir de ahora, los entre 11 y 13 millones de barriles diarios que faltan en el mercado se reflejarán de tres formas: caída de reservas de crudo, descenso de productos refinados o destrucción de la demanda.

El problema es físico y logístico. El sistema depende de un flujo constante de petróleo desde el Golfo Pérsico hasta los consumidores finales, y ese flujo se ha interrumpido. Cuando los últimos cargamentos almacenados en petroleros terminan de descargarse, el impacto se traslada directamente a los inventarios en tierra, que empiezan a vaciarse.

Actualmente, las refinerías están operando por debajo de su capacidad. Hay más de 5 millones de barriles diarios fuera de servicio, con unos 3 millones concentrados en Oriente Medio. Asia y Europa también están reduciendo su actividad, pero esto no implica necesariamente una caída de la demanda final. Lo que ocurre es que hay menos producto disponible.

Este desequilibrio genera un ciclo muy claro. Primero sube el precio del crudo, lo que reduce los márgenes de las refinerías. Eso provoca una menor producción de derivados, lo que vacía los almacenes de productos refinados. Después, esos precios suben, mejoran los márgenes y las refinerías vuelven a aumentar su actividad, empujando otra vez al alza el precio del crudo.

Este bucle se repetirá durante semanas, pero tiene un límite: el nivel mínimo de inventarios. Y ese límite está cada vez más cerca.

Inventarios en caída y un sistema al borde del colapso

Según las estimaciones, a principios de mayo solo Japón y China mantendrán cierto margen de inventarios en Asia. El resto de países tendrá que competir agresivamente por cada barril disponible. Si la situación no cambia, las refinerías estarán dispuestas a pagar cualquier precio antes que parar su actividad.

En Europa, el escenario es similar. La falta de crudo empezará a notarse en las mismas fechas, mientras que Estados Unidos seguirá exportando cerca de 5,5 millones de barriles diarios, lo que tensiona aún más el equilibrio global. Las reservas de los países desarrollados caerán hasta niveles operativos mínimos, con el excedente concentrado prácticamente en suelo estadounidense.

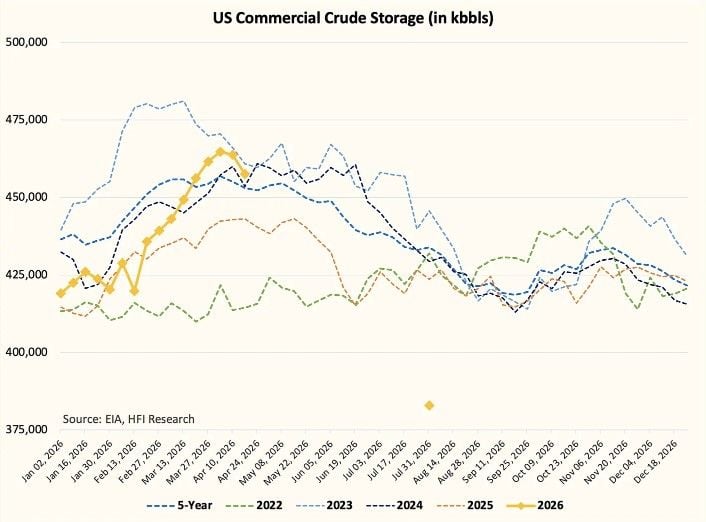

En este contexto, se estima que las reservas comerciales de Estados Unidos podrían bajar de los 400 millones de barriles, acercándose peligrosamente al umbral crítico de entre 370 y 380 millones. Todo ello pese a la liberación de unos 139 millones de barriles de la reserva estratégica.

Ante esta situación, el gobierno estadounidense podría verse obligado a tomar medidas drásticas. Primero, limitar la exportación de productos refinados. Después, si la presión continúa, restringir también las exportaciones de crudo. Un movimiento que tendría consecuencias graves para los productores de petróleo no convencional.

Incluso en el mejor escenario posible, con una reapertura inmediata del flujo en Oriente Medio, el sistema no se recuperaría de forma r��pida. Hay unos 160 millones de barriles en almacenamiento flotante que tardarían entre 30 y 40 días en llegar a destino, más el tiempo necesario para que los buques regresen y reinicien el ciclo.

Además, hay decenas de grandes petroleros en ruta desde Estados Unidos hacia Asia, con plazos de carga y transporte que se alargan hasta tres meses. Esto significa que el flujo normal de petróleo no se restablecerá en el corto plazo, incluso si las tensiones geopolíticas se reducen.

El problema es aún mayor en origen. En Oriente Medio hay unos 600 millones de barriles almacenados en tierra, pero para que los productores puedan reanudar su actividad con cierta seguridad, ese volumen debería reducirse en al menos 200 millones. Sin suficiente capacidad de transporte, ese ajuste no será posible hasta bien entrado el verano.

El resultado es un déficit acumulado que ya ronda los 1.000 millones de barriles, y que podría acercarse a los 2.000 millones a finales de junio. Una cifra imposible de compensar con los niveles actuales de inventario.

En este escenario, el mercado no tiene otra salida que reducir la demanda. Y no de forma natural, sino mediante medidas forzadas similares a las aplicadas durante la pandemia. Solo así se podría equilibrar el sistema, aunque sin generar un exceso de oferta.

El precio del petróleo, en estas condiciones, deja de tener referencias claras. Si el suministro no se normaliza pronto, el mercado entrará en un territorio desconocido donde el precio ya no responde a modelos tradicionales, sino a la simple disponibilidad física del recurso.

La conclusión es clara: el mercado no se estabilizará en niveles actuales. Para compensar un déficit de hasta 13 millones de barriles diarios, el precio tendrá que subir lo suficiente como para frenar el consumo. Y eso implica un impacto directo en la economía global.

Lo que viene ahora no es una cuestión de previsiones, sino de reacción. Y esa reacción, probablemente, llegará en forma de decisiones políticas que afectarán al consumo energético en todo el mundo.