El mercado de baterías estacionarias sin litio crecerá durante esta década a más del 10% de cuota mundial

La tecnología dominante para el almacenamiento de energías, excluyendo el bombeo invertido hidroeléctrico, es el de baterías electroquímicas de iones de litio. Según se van necesitando más y más baterías estacionarias para estabilizar los sistemas eléctricos y el aprovechamiento de producción renovable, más hacen falta alternativas.

De acuerdo a un análisis de la consultora IDTechEx, el mercado de baterías estacionarias sin litio crecerá un 61% (tasa de crecimiento anual compuesto) entre 2022 y 2032. Se incluyen en este grupo sodio-azufre, baterías de flujo redox (RFB), iones de zinc e iones de sodio. Los componentes que las forman son más económicos -y más disponibles- que los tradicionales litio, níquel, cobalto y manganeso.

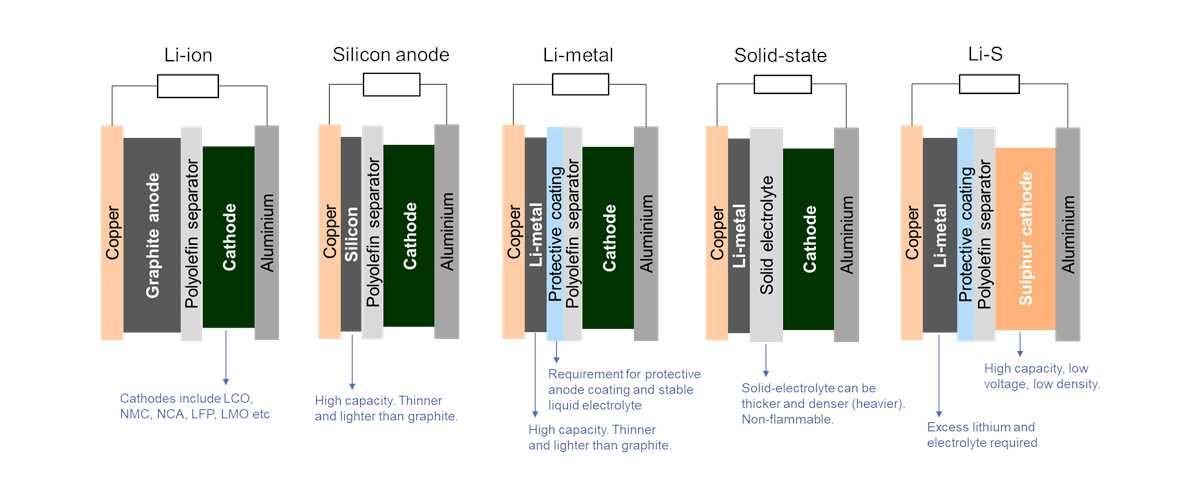

De acuerdo a la predicción de la consultora, las químicas alternativas al litio se harán con el 10% del mercado de baterías estacionarias global en 2025, aunque el 90% seguirá utilizando litio. Y respecto a las químicas de litio, también habrá una gran diversificación de materiales. Por ejemplo, las químicas de litio ferrofosfato (LFP) son muy prometedoras a gran escala, y no digamos las de electrolito sólido. La tecnología predominante sigue siendo NMC -níquel, manganeso y cobalto- en automoción.

El quid de la cuestión es la incertidumbre de suministro de los materiales que componen las baterías una vez que la industria del automóvil va a solicitar cantidades industriales para la fabricación masiva de vehículos eléctricos, por no mencionar el crecimiento de la industria de la electrónica de consumo y de cualquier cosa que use baterías, más de 1.500 GWh anuales en 2030 de acuerdo a la misma consultora.

En función de las características que sean más deseables en cada caso, se preferirá una tecnología u otra: fiabilidad, capacidad de carga, potencia de descarga, densidad energética, coste, degradación, temperatura de trabajo, etc. No se pueden mejorar todas las características a la vez, la mejora de una supone el empeoramiento de otra.

El mercado actualmente depende de proveedores asiáticos para las materias primas y el procesamiento/producción de celdas. Tanto América del Norte como Europa -en menor medida- están haciendo un enorme esfuerzo en i+D para diversificar tecnologías y materias primas, en la búsqueda de la independencia de Asia en cualquier sentido. La segunda mitad de la década será clave.