Celdas LFP a 45 dólares el kWh: la caída del precio de las baterías supera todas las previsiones

Los precios de las baterías de coches eléctricos han caído a mínimos históricos, impulsando una nueva era de movilidad cada vez más asequible. China, el litio y la sobreproducción explican este importante cambio en el sector que acelera su bajada de precios...

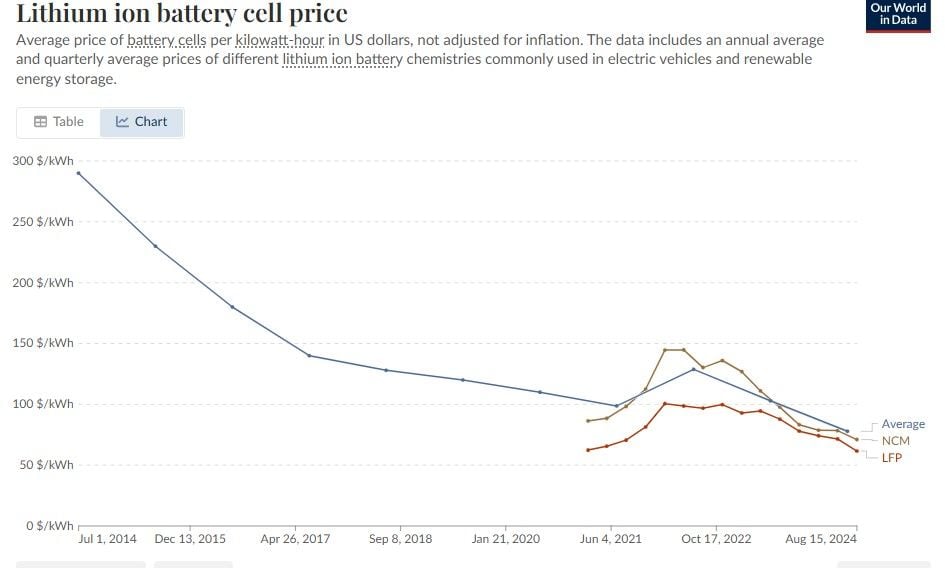

La industria del coche eléctrico vive un momento crucial: los precios de las baterías de litio se han desplomado a un ritmo que ni los analistas más optimistas habrían imaginado. La bajada de costes ha sido tan abrupta que ya se están viendo precios por debajo de los 50 dólares kWh, una barrera psicológica que según los expertos, abre las puertas de par en par a la expansión masiva del coche eléctrico.

En septiembre del año pasado, el precio medio de las baterías para automoción era de 66,5 dólares/kWh, lo que supone un desplome cercano al 20% en apenas un año. Esto más que una bajada progresiva, es una caída libre que ha pillado por sorpresa a todo el sector.

Las baterías LFP, cada vez más comunes en el mercado, ya han perforado el umbral de los 60 dólares/kWh, con algunos casos concretos en los que se ha llegado a los 45 dólares. Y no hablamos de cifras hipotéticas, sino de precios reales que están disparando el interés tanto en aplicaciones como la movilidad, así como en almacenamiento estacionario.

¿A qué se debe esta bajada tan pronunciada? El detonante principal ha sido el derrumbe del precio del carbonato de litio, una materia prima esencial que ahora cuesta lo mismo que hace cuatro años, antes del boom del coche eléctrico. El caso de China es paradigmático: el empuje de las subvenciones públicas disparó la producción hasta provocar un exceso de oferta. Ante la saturación, los fabricantes se han visto obligados a rebajar los precios para mantener la competitividad.

Este nuevo escenario ya está teniendo un impacto tangible en modelos eléctricos muy populares. Una batería media, un pack LFP de 60 kWh, tiene actualmente un coste de unos 3.600 dólares. Si consideramos que la batería es, con diferencia, la parte más cara de un coche eléctrico, esta reducción podría suponer un punto de inflexión para conseguir precios de venta incluso por debajo de los modelos de combustión interna.

Y mientras el precio cae, la demanda sigue creciendo. Empresas de todo el mundo están en plena carrera por asegurarse nuevas fuentes de litio. Chile planea duplicar su producción en la próxima década y el gigante minero Rio Tinto ha desembolsado 6.700 millones de dólares para adquirir Arcadium Lithium, lo que deja claro que el “oro blanco” sigue siendo estratégico.

En paralelo, la Unión Europea ha introducido nuevos aranceles para proteger su industria ante la avalancha de modelos chinos. Estos incluyen un 9% adicional sobre algunos modelos y tasas que oscilan entre el 17% y el 36,3% para diferentes fabricantes, una señal clara de que el coche eléctrico es ya un tablero geopolítico.

Eso sí, nada garantiza que estos precios bajos vayan a mantenerse. La volatilidad del mercado y la competencia por los recursos críticos podrían provocar nuevas subidas para aquellos fabricantes que no se aseguren contratos a largo plazo.

La conclusión es que estamos ante un momento clave, donde el principal componente del coche eléctrico, su batería, está viviendo un descenso de costes importantes, al mismo tiempo que continúa evolucionando en el aspecto técnico con cada vez mejores densidades energéticas, pero también mayor tolerancia a carga cada vez más potentes.

Fuente | Ourworldindata