Del cinturón del óxido al cinturón de las baterías. Como la demanda y las medidas proteccionistas disparan la producción en Estados Unidos

La Inflation Reduction Act, es una ley aprobada por el congreso de los Estados Unidos, que busca atajar la creciente inflación y revertir la deslocalización de la producción de tecnologías como coches eléctricos y sus baterías. Una normativa que incentiva la producción local que busca también frenar la dependencia e influencia de China y que está provocando una explosión de nuevas inversiones en sectores como la producción de baterías para coches eléctricos.

Y es que esta nueva norma tendrá en cuenta tanto que el coche haya sido fabricado de forma local para acceder a las ayudas públicas, como también que su batería no cuente con elementos procedentes de China, y por supuesto, no se haya fabricado fuera del mercado norteamericano.

Esta medida ha llegado en un momento de fuerte crecimiento en la demanda de coches eléctricos, y donde la propia administración Biden ha establecido un objetivo de un 50% de ventas de eléctricos para 2030, lo que está teniendo un impacto en la creación de nuevas instalaciones de producción de baterías que suman inversiones millonarias.

Estas inversiones permitirán crear un verdadero cinturón de baterías. Una expresión que hace alusión al Rust Belt (en español, cinturón del óxido) que había supuesto la expansión de una red de producción manufacturera en el Nordeste y Medio Oeste de Estados Unidos, que sufrió una fuerte decadencia precisamente por factores como al globalización y en envío de la producción a mercados más económicos, como China.

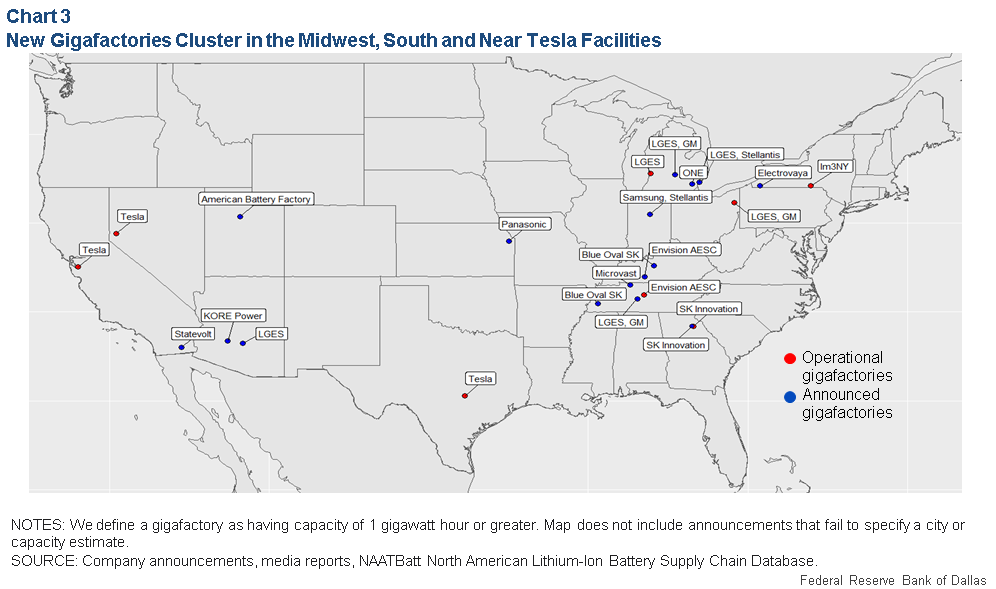

Según un informe de investigación del Banco de la Reserva Federal de Dallas, los fabricantes de automóviles están invirtiendo en los EE. UU. para escalar la producción de baterías de coches eléctricos y satisfacer el excedente de personas que buscan hacer el cambio.

Un ejemplo del fuerte incremento que está viviendo el sector está en que según los datos, entre 2018 y 2020 apenas se licitaron seis nuevas instalaciones de producción de baterías y una inversión de solo 5.000 millones de dólares. Pero desde principios de 2021, se han confirmado más de 15 nuevas instalaciones o expansiones, que supondrán movilizar más de 40.000 millones.

Esto supone que las nuevas licitaciones además son cada vez más grandes, y de las 15 anunciadas, 14 superan los 10 GWh de capacidad anual. Cifras que podemos comparar con los apenas 1 GWh de media de las licitaciones anteriores.

Producción de coches, de baterías…y de semiconductores

La cuestión es que este movimiento para revertir la deslocalización supone que la producción de los coches eléctricos deberán contar con componentes con producción local que además de baterías, incluyen también los semiconductores.

Unos chips que se han convertido en la principal pesadilla de los fabricantes occidentales, que ahora ha visto como se aprobaba la Ley de Ciencia y CHIPS por parte del congreso estadounidense, que aportará 52.700 millones de dólares para poner en marcha una industria de producción de semiconductores en el país. De nuevo, industria cualificada y de alto valor añadido que supondrá la creación de miles de puestos de trabajo.

Queda ahora por ver si además de hacerse, este movimiento tiene recorrido en el tiempo y si los productos de fabricación local son capaces de competir contra los modelos chinos sin las ayudas públicas. Una dura batalla industrial que tiene al coche eléctrico como uno de los principales puntos de acción.

Vía | DF