El preocupante hundimiento económico de Mercedes en 2025: un 56% menos ingresos

Mercedes-Benz ha reducido su beneficio un 56% en el primer semestre de 2025, afectada por aranceles, costes extraordinarios y menor rentabilidad. Las ventas de coches eléctricos caen con fuerza, aunque los híbridos enchufables crecen compensando el total. La marca recorta previsiones para el resto del año.

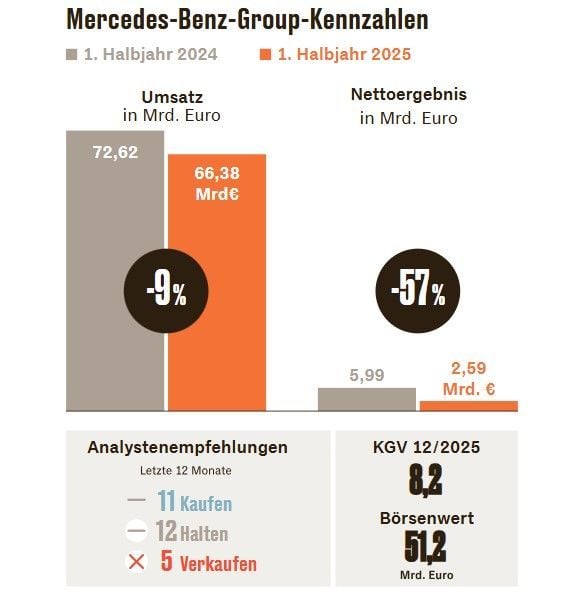

Mercedes-Benz ha cerrado el primer semestre de 2025 con un fuerte retroceso en sus beneficios, afectada por aranceles, gastos extraordinarios y un entorno económico complejo. El beneficio neto cayó un 56%, pasando de 6.100 a 2.700 millones de euros respecto al mismo periodo del año anterior. También el volumen de negocio descendió, con una facturación de 66.400 millones de euros, lo que supone una caída del 9%.

Entre los factores que más lastraron las cuentas se encuentran los elevados aranceles de importación en Estados Unidos y una serie de efectos extraordinarios valorados en 715 millones de euros, entre ellos las indemnizaciones derivadas del plan de ahorro “Next Level Performance” y la venta de una planta en Argentina.

A pesar de estos datos, el CEO Ola Källenius defendió que los resultados financieros siguen siendo sólidos dadas las circunstancias. El flujo de caja libre en la división industrial creció de 3.900 a 4.200 millones de euros, lo que ha sido interpretado como una señal de estabilidad operativa. Según el directivo, la mejor estrategia ahora es “mantener el rumbo con productos deseables e inteligentes y una gestión de costes rigurosa”.

Como ejemplo de esta política, la marca mantiene sus planes para transformar su sede histórica en Stuttgart-Untertürkheim. Aunque la emblemática forja de acero cerrará antes de 2027, Mercedes destinará una inversión de varios cientos de millones de euros para convertir el centro en un nodo clave donde se seguirán fabricando tanto motores térmicos como eléctricos durante la próxima década.

Mercedes-Benz: caídas en todas las divisiones, excepto en los híbridos enchufables

El descenso ha sido especialmente acusado en la división de turismos, donde el beneficio operativo cayó de 5.200 a 2.500 millones de euros, reduciendo el margen sobre ventas del 9,9% al 5% actual. Excluyendo los efectos extraordinarios, la rentabilidad ajustada de la división se sitúa en un 6,2%.

Peor aún ha sido el golpe en la división de furgonetas, donde el resultado operativo pasó de 1.800 a solo 500 millones de euros, una caída de casi el 72%. No obstante, la rentabilidad ajustada sigue siendo relativamente alta, con un margen del 11%.

Debido al deterioro general del negocio, la empresa ha revisado a la baja sus previsiones para el conjunto del año. Ahora espera menos ventas y menor facturación, y ajusta el margen esperado para la división de turismos a entre 4% y 6%, frente al 8,1% registrado en 2024. En el caso de las furgonetas, la nueva previsión apunta a un margen de entre 8% y 10%, también por debajo del 15% del ejercicio anterior.

En cuanto a las ventas de coches eléctricos e híbridos enchufables, la compañía comercializó un total de 180.766 unidades electrificadas en la primera mitad de 2025, una cifra prácticamente idéntica a la del mismo periodo del año pasado. Dentro de ese total, 75.733 fueron modelos 100% eléctricos (BEV) lo que representa una caída del 19%, mientras que los híbridos enchufables (PHEV) crecieron un 21%, con 105.033 unidades vendidas.

Un impulso de los híbridos enchufables, por tanto, que ha amortiguado en parte el retroceso que marca una preocupante trayectoria para el fabricante alemán que está viendo como rivales potentes, como BYD, crecen sin parar en Europa, y donde la oferta de los grupos chinos y la pérdida de valor de marca entre los nuevos compradores pueden ponerles en un aprieto ya a corto plazo.

Fuente | Handelsblatt