Tesla supera en valor bursátil a Volkswagen alcanzando los 100.000 millones de dólares. ¿Burbuja o punto de inflexión de la demanda?

En los últimos meses estamos viendo como el valor de las acciones de Tesla no han parado de aumentar. Tanto que incluso ha logrado alcanzar la barrera de los 100.000 millones de dólares, lo que supone superar el valor de Volkswagen, y también el de General Motors y Ford juntas. Algo realmente llamativo para una marca que en 2019 apenas ha logrado entregar 370.000 coches.

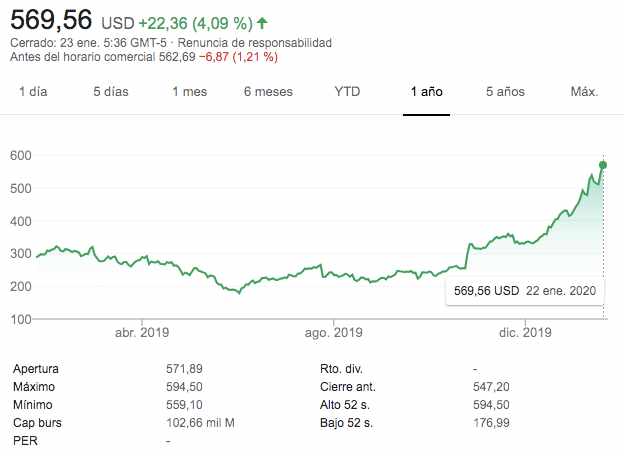

A pesar de la noticia de la acusación de que sus coches aceleraban solos, provocando accidentes, los títulos de Tesla han seguido su marcha de ascenso y ayer lograban un máximo desde la fundación de la compañía, alcanzando nada menos que 592 dólares por acción con un incremento en solo una jornada de más del 8%.

La pregunta que todos los expertos se hacen es si estamos ante una burbuja similar a la vivida en su momento por las empresas tecnológicas, o de lo contrario estamos ante la demostración de lo acertado de la atrevida y decidida apuesta de Tesla en un sector con enorme futuro, pero despreciado por los grandes fabricantes.

En unas declaraciones a Reuters, Dan Ives, analista de la consultora Wedbush, ha indicado que la subida de la valoración de Tesla responde al punto de inflexión que está alcanzando la demanda de coches eléctricos a nivel global. “Se ha demostrado que los escépticos están equivocados, y la capitalización de mercado de 100 mil millones está enviando a los que apuestan a la baja (bears) al modo de hibernación ”.

Una de las claves de la buena marcha de Tesla es la liquidez. Según Ben Kallo, analista de investigación de la consultora Robert W. Baird & Co, ya no hay preocupación de que Tesla se quede sin liquidez a corto plazo, algo que abre las puertas a la entrada de nuevos inversores que permitan continuar con la expansión.

Una tendencia al alza que además beneficia a Tesla en aspectos como el atraer talento a sus filas en lugares tan competitivos como Silicon Valley. Algo que se favorece por el elevado precios de las acciones y el gran incentivo que supone el recibir estas como bonus. Algo que se puede ver en el propio Elon Musk, cuyo contrato con Tesla tiene una cláusula de bonificación si logra alcanzar los 100.000 millones de valoración y los mantiene durante al menos un mes, y un promedio de seis meses, para activar la adquisición del primero de los 12 tramos de opciones sobre acciones otorgadas a Musk valoradas en 346 millones de dólares.

800 dólares por acción

La pregunta es si Tesla logrará mantener esta dinámica, o de lo contrario volverá a cifras más bajas. Por supuesto la respuesta varía según a quién se le pregunte. Tenemos el ejemplo del analista Pierre Ferragu, de la consultora New Street, que el pasado año hizo una previsión de que Tesla superaría los 530 dólares por acción en 2020. Una cifra que nadie creía posible en un momento donde los títulos estaban por debajo de los 300 dólares.

Ahora el propio Ferragu ha realizado unas previsiones sobre el futuro desarrollo de las ventas y de la valoración de Tesla, que sin duda cuentan con una sólida base por sus buenas predicciones anteriores.

Estas muestran que Tesla está camino de lograr alcanzar una producción de entre 2 y 3 millones de coches al año para 2025. Algo que llevaría la valoración bursátil hasta una cifra de entre 230.000 y 350.000 millones de dólares, y a las acciones hasta una cifra estimada que se moverá entre los 640 y los 960 dólares, con un objetivo de los analistas de 800 dólares por acción.

Opinión

Y la pregunta que muchos nos hacemos es cómo una empresa que vendería una cifra simular a la de BMW, Mercedes o KIA según sus cifras en 2019, logrará superar en valoración a los gigantes como Toyota, Volkswagen y compañía. La respuesta puede ser que Tesla es una empresa que ha apostado por la fabricación propia de baterías, así como de muchos de los componentes de sus vehículos. Un aspecto que le permite controlar el precio que paga por los mismos. Algo que le ha llevado según Morgan Stanley, a lograr un margen de beneficio a la altura de Porsche en China, apuntando a un margen superior de un 35%. Una cifra muy llamativa y más si tenemos en cuenta que Tesla tendrá 10 veces la capacidad de producción de Porsche en cinco años.

Por lo tanto hablamos de una marca con el margen de las premium, que alcanzará el volumen de ventas de una generalista. A esto añadir sus avances en la tecnología de conducción autónoma, su amplia red de carga, que antes o después será un valuarte en cuanto a ingresos, y la imparable expansión de su división de energía, aupada por la creciente interés en las energías renovables. Sumemos esto el final de su expansión comercial, y el enorme coste económico que esto supone, pero que da como resultado una red propia con la que no tendrá que compartir los ingresos de los vehículos. El resultado será una marca con unos gigantescos ingresos y una sólida base.

Una dinámica ante la que las marcas de la competencia responden con lanzamientos forzados por la entrada en vigor las de las normativas de emisiones y sin expectativas de ventas elevadas a corto plazo, principalmente por ser productos deficitarios por las enormes inversiones que han supuesto. Modelos que normalmente comparten plataforma con las versiones de combustión, y que se quedan muy atrás en cuanto a rendimiento de los productos de Tesla.