Con la caída de precios de las baterías se disparan las ventas de coches eléctricos

Los precios de las baterías han caído más de un 50% en tres años y según los expertos, seguirán bajando. Esta tendencia refuerza la viabilidad económica del coche eléctrico, incluso en los segmentos más asequibles. China mantiene su ventaja en costes, pero Europa acelera su demanda.

La batería es el componente más valioso, y caro, en un coche eléctrico. Una de las razones de que los precios sean más altos que sus equivalentes con motor de combustión. Pero según los últimos estudios, sus costes siguen cayendo. La expansión de las ventas impulsa una dinámica positiva que no hace más que acelerar las ventas de coches, y la bajada de sus precios.

Hace diez o quince años, pensar que las baterías llegarían a ser tan baratas como lo son hoy parecía una fantasía. Se hablaba del sueño de llegar a la famosa cifra de 100 dólares el kWh. Algo que ha sido superado con creces y con expectativas de bajar mucho más en los próximos años. Algo que han empujado para abajo los precios de los coches, aunque no de forma tan radical como esperaríamos.

Hace apenas dos años, el mercado de las baterías dio un giro: pasó de ser un mercado dominado por la oferta, donde los fabricantes imponían precios, a uno donde la demanda marca el ritmo. Es evidente de que nada impulsa más la expansión del coche eléctrico que la caída del precio de las baterías. El motor y la electrónica también tienen su coste y su influencia, por supuesto, pero en términos económicos, la batería es decisiva.

Dicho de otro modo, el éxito del coche eléctrico es inevitable si se consolida su ventaja económica en cada vez más escenarios y mercados. Y ese momento ha llegado.

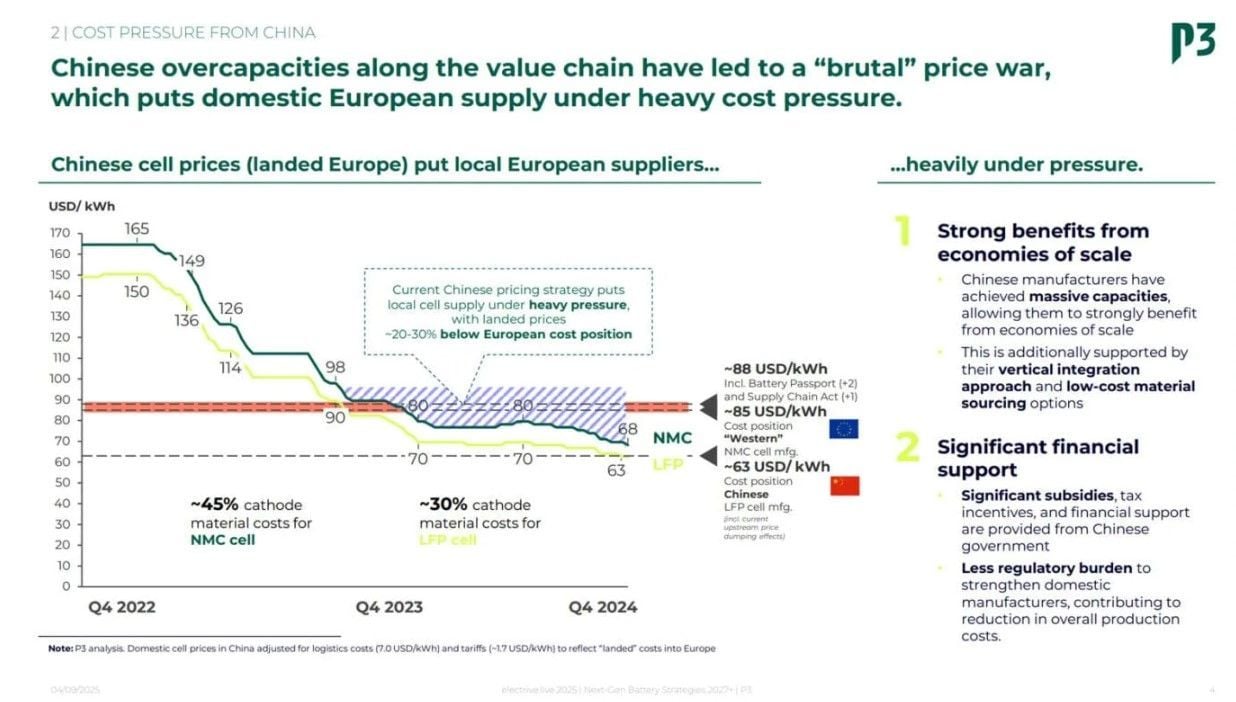

Entonces, ¿qué se considera un precio bajo? Según la consultora alemana P3 Group, los costes para la industria (no el precio final para el cliente) se sitúan actualmente en 54 euros/kWh para química LFP y 58 euros/kWh para NMC.

Para comparar, en 2022, plena especulación con el litio y disrupciones por la pandemia, los costes eran de 127 euros/kWh (LFP) y 140 euros/kWh (NMC). La caída es contundente. Concretamente un 57.4% para las LFP y un 58.5% para las NMC.

El indicador de referencia, por tanto, es claro: euros por kWh. Por ejemplo, para un coche eléctrico como el Kia EV3, con una batería de 81 kWh y una autonomía de más de 600 kilómetros WLTP, el coste directo de la batería para el fabricante sería de unos 4.700 euros. En 2015, Kia ofrecía el Soul EV con solo 27 kWh. En ese mismo segmento, la densidad energética se ha triplicado en diez años.

Y esto no ha terminado. Según el informe, se espera una caída adicional de entre el 10 y el 15% de aquí a 2030. Las razones son varias: expansión de la capacidad de producción, mejoras en los procesos de fabricación y evolución en la química de las celdas.

Sin embargo, hay un problema para Europa. Según los datos de P3, las baterías fabricadas en China siguen siendo más de un 20% más baratas que las producidas en suelo europeo, incluso teniendo en cuenta los costes de exportación y la nueva normativa del pasaporte de baterías. Este diferencial se mantiene tanto si la fábrica es china como europea, y dibuja un panorama preocupante para unos grupos europeos fuertemente dependientes de China.

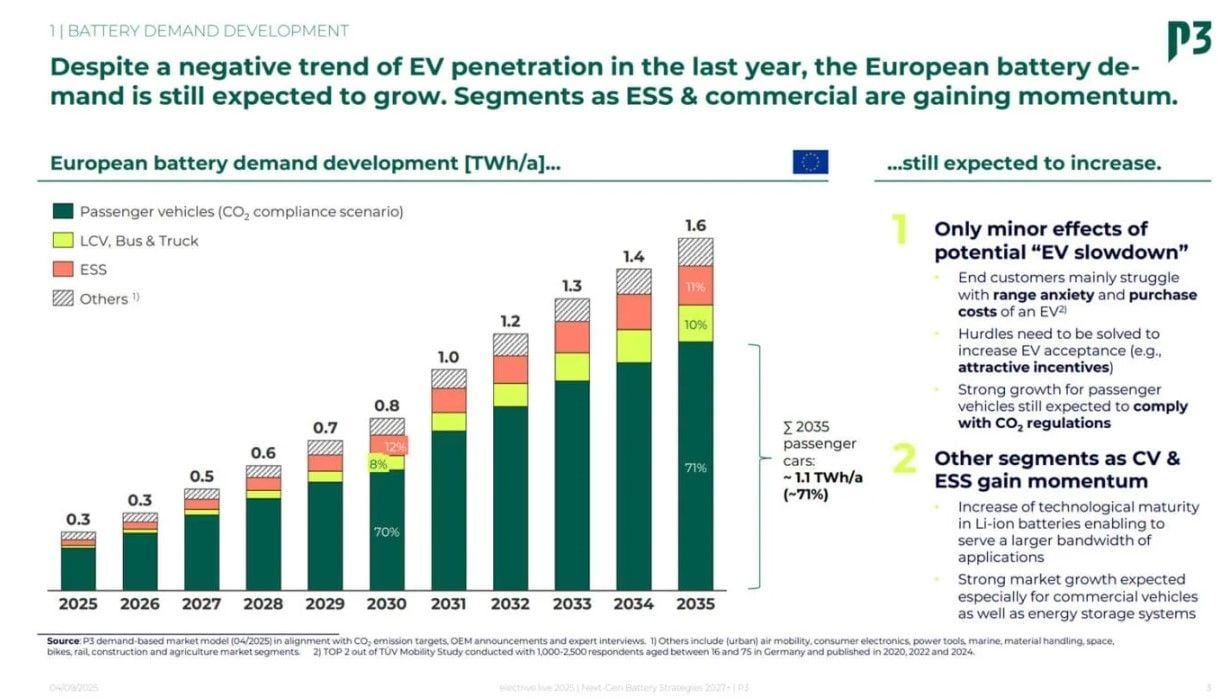

Aun así, la demanda en Europa crece rápidamente. Hoy ronda los 0,3 TWh al año y se espera que suba a 1,6 TWh en 2035, lo que representa más de cinco veces su volumen actual. Del total, el 70% se destinará a turismos, el 10% a vehículos comerciales y el resto a almacenamiento doméstico y otras aplicaciones.

Desde el punto de vista del fabricante, este panorama obliga a planificar a medio plazo. Por ejemplo, Volkswagen diseña su ID.1 pensando ya en precios de celda para 2027 y en cómo afectarán al diseño y coste final del coche que esperan se coloque por debajo de los 20.000 euros.

La clave está en equilibrar coste y autonomía. Una versión básica podría llevar una batería de 30 kWh, suficiente para quien hace recorridos urbanos o servicios de reparto. Pero también habrá versiones con 55 kWh, y si añadir esos 25 kWh cuesta unos 1.250 euros adicionales al fabricante, pero se puede vender por 3.000 o 4.000 euros más, la rentabilidad está clara.

Ese es el verdadero punto: la bajada de precios de las baterías ha cambiado por completo la ecuación económica del coche eléctrico. Ya no se venden a pérdida. La pregunta ahora es si generan tanto margen como los coches de combustión.

Volkswagen afirma que alcanzará paridad de márgenes con su plataforma MEB Small (a partir de 2026), igualando los beneficios de modelos como el Polo o el T-Cross con los de los futuros ID.2 e ID.2X eléctricos.

Si eso es posible en el segmento más sensible al precio, es muy probable que en las gamas altas los márgenes sean incluso superiores. No es descabellado: un coche de gama alta con motor térmico puede incorporar tracción total mecánica, cambio automático de ocho marchas, un motor con varios cilindros, turbocompresores y un sistema de postratamiento de gases con depósito AdBlue. Un sistema eléctrico equivalente es mucho más simple y, por tanto, potencialmente más rentable.

A pesar de ello, parte de la industria sigue con el discurso de que el coche eléctrico no es rentable. Es un relato que convendría revisar a la luz de los datos actuales.

No todo son buenas noticias. La diferencia de costes a favor de China consolida su hegemonía en el suministro de baterías. Ya existe una dependencia estratégica, que podría agravarse si, por ejemplo, se produjera un conflicto entre China y Taiwán. Por eso, la industria europea sigue teniendo la obligación de diversificar las cadenas de suministro. Países como Canadá ofrecen potencial, y ya se están viendo movimientos en esa dirección.

La conclusión es clara: los precios de las baterías ya han bajado de forma significativa y seguirán haciéndolo. Puede haber oscilaciones puntuales, pero la tendencia está consolidada. Mientras tanto, los coches de combustión pierden competitividad con cada día que pasa incapaces de competir con unos eléctricos con mucho margen para bajar de costes.

Fuente | P3 Group