Tesla y BYD, líderes en asegurarse la cadena de suministro de baterías hasta 2030: solo Volkswagen se les acerca

En la carrera por liderar, o intentarlo, en el mercado de los coches eléctricos, los fabricantes tienen como importante entre sus tareas la de asegurarse el suministro de los componentes esenciales para su producción.

A la hora de electrificar sus gamas, las baterías juegan un papel crucial. Pero para fabricarlas, es necesario acceder a materias primas no siempre tan fáciles de obtener y firmar contratos que permitan garantizarse dicho suministro y a un precio adecuado.

Y es justo aquí donde entra en juego el último análisis realizado por Transport & Environment (T&E), que evalúa cómo va la carrera por la cadena de suministro de baterías y la capacidad de resiliencia de las marcas, sobre todo comparando a las marcas europeas frente a los gigantes chinos y a otro gigante, Tesla.

En este sentido, hay que remarcar que los dos grandes fabricantes a nivel mundial en la producción de coches eléctricos, Tesla y BYD, son los más destacados en este sentido en los resultados del estudio de T&E.

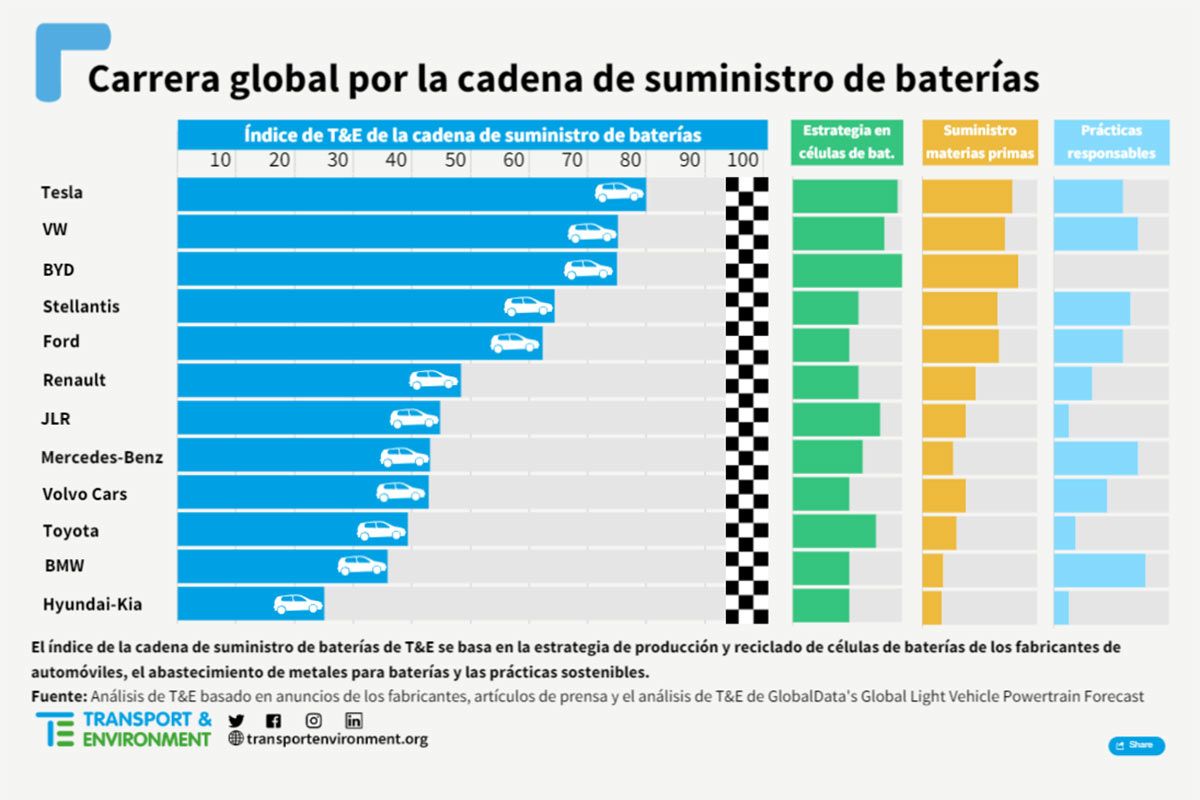

En general, los fabricantes se han asegurado menos de una quinta parte de los metales necesarios para las baterías de coches eléctricos que necesitarán hasta 2030 (un 16%). Tesla encabeza una lista en la que se evalúa tanto la cadena de suministro de baterías en función de las materias primas garantizadas, la producción de células de baterías y las prácticas responsables.

En realidad, BYD lidera los dos primeros apartados, pero el hecho de tener una puntuación de 0 en las prácticas responsables, al no facilitar información sobre el abastecimiento sostenible, le hace bajar dos puestos.

«Existe una clara desconexión entre los objetivos de los fabricantes de automóviles en materia de vehículos eléctricos y sus estrategias sobre minerales críticos. Los fabricantes europeos apenas se están dando cuenta del reto que supone conseguir metales para las baterías», asegura Carlos Rico, policy officer de la oficina española de T&E.

Las marcas europeas, cara y cruz

Precisamente es una marca alemana la que se sitúa en el segundo puesto del ranking de T&E: Volkswagen está por detrás de Tesla y BYD en los dos primeros apartados, pero saca una gran nota en el abastecimiento responsable de minerales, algo en lo que también Mercedes y BMW ganan con fuerza y que supone un gran tanto para los consumidores y los inversores.

Si hablamos realmente de asegurarse el suministro de las baterías para esta década, entonces las marcas europeas están por detrás de las marcas norteamericana y china: «Solo Tesla y BYD están haciendo lo suficiente para garantizar suministro de cobalto, litio y níquel para cumplir sus objetivos», dice T&E quien destaca no obstante que Volkswagen y Stellantis son la excepción.

Según el informe, estos dos grupos, junto a Tesla, BYD Ford y Renault cuentan con contratos a largo plazo para cada uno de los tres metales clave o planean cambiar la química de las baterías para terminar con la su dependencia de uno de ellos. Mercedes, según T&E, solo habría hecho público un contrato, mientras que BMW no ha revelado suficiente información de cómo planea conseguir estos tres metales raros.

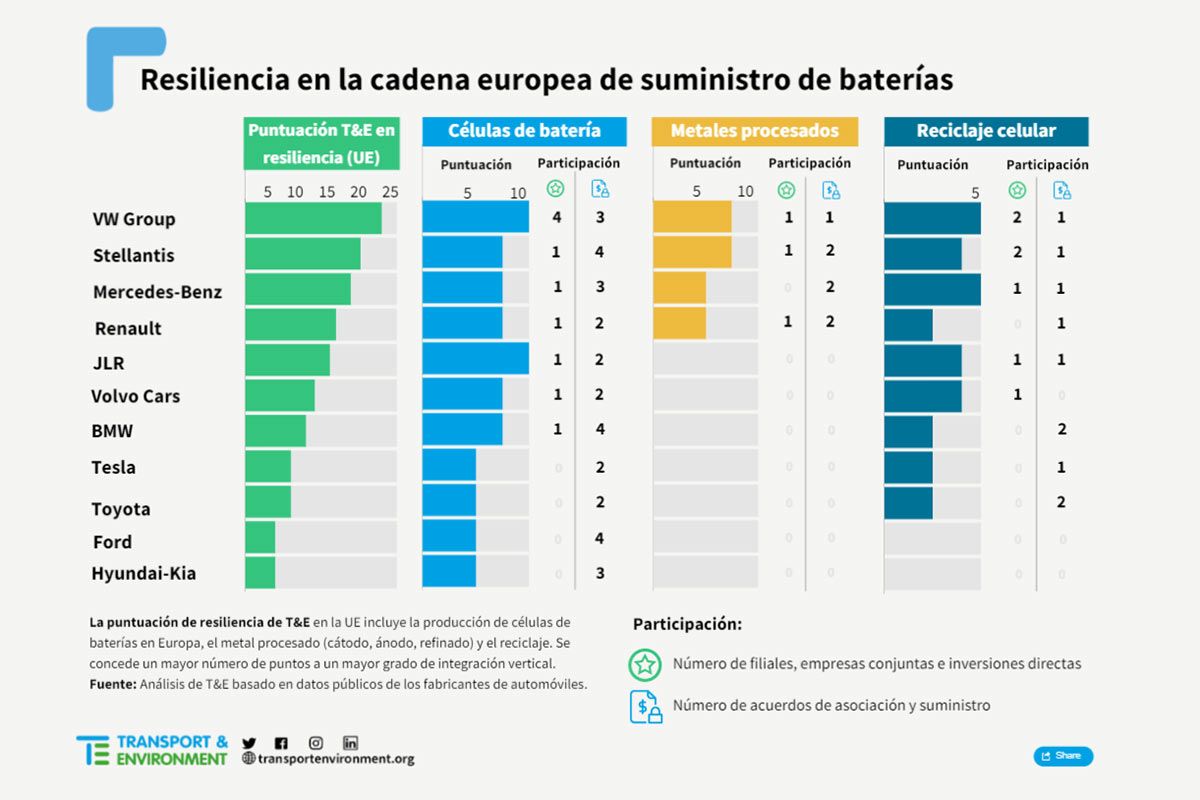

Una segunda parte del estudio (gráfico superior) se refiere a la resiliencia y resistencia de las marcas a las «perturbaciones de la cadena de suministro» en la Unión Europea. Es decir, la forma que tienen de afrontar y apoyar a las nuevas empresas de la UE en componentes de baterías y procesamiento de minerales, algo que irá en favor de la seguridad de suministro en el futuro.

Coches eléctricos con baterías más pequeñas, la solución a la escasez de materias primas

Leer noticia«El apoyo a las refinerías locales y a las fábricas de componentes de baterías será fundamental para su propia resistencia. Pero los europeos tienen una clara ventaja en la limpieza de las cadenas de suministro, que es fundamental para la aceptación de los consumidores», remata el análisis de T&E.